PR

この記事ではブログの管理人である、ほたるが行っている資産運用についてまとめています。

私は「資産運用は人生!」という理念で日々活動しています。

この記事ではブログの管理人である ほたる の活動していることでご紹介できることはすべてをご紹介します。

- ブログの管理人であるほたるがどのような資産運用に取り組んでいるのか?

- 30代から投資を始めた個人投資家がどのような資産運用をしているのか?

- 資産運用に興味があるけど具体的にどんな行動を取れば良いかイメージできない場合の一例

最初に私が皆さんにお伝えしたいことはわたしが挑戦できるものは、あなたにも挑戦できるということです。「この人にできるなら、自分も挑戦してみようかな?」というような挑戦のきっかけになれば幸いです。

私の資産運用ひいては人生に対する根本的な考え方・取り組みは、本多静六氏に依るところが大きいです。

個人的には下記の2冊を読み実践するだけで少なくとも経済的には困らない人生になると確信しています。

よろしければこちらもご検討ください。

家計管理

まずは家計管理からご紹介します。

投資資金の源は家計管理による余剰金がベースとなるので、すべてはここから始まります。

少し大きい物言いに聞こえますが実践すること自体はシンプルです。

- 固定費を定期的に見直す。

- 欲しいものではなく、必要なものを買う。

- 自分の価値で幸福度が上がるモノ・コトについては度を越さない使う。

具体的な貯蓄の手法としては四分の一天引き貯金法の考えをベースにしています。固定費の見直し以外は日々の生活で少しずつ自分の生活に浸透させました。

【子どもでもできる】四分の一天引き貯金法で資産形成をしよう【本多静六】

家計を見直すための第一歩は、お金の流れを把握することです。

家計管理をするために色々試しましたが、マネーフォワードMEを使った家計管理が最も楽だったのでおすすめです。課金することでより良いサービスを受けることが可能ですが、無料でも十分活用できます。

マネーフォワードMEに限らず、同様の機能を持つ家計簿アプリ等を使えば通常の家計管理には十分です。

ですが私は財務会計の観点で家計のバランスシートを作成することにしています。

2023.01.08時点の自己資本比率58%です。最終的には家計における自己資本比率を100%にすることが最終目標です。

色々なところにバランスシートの雛形がありますが、当サイトでも配布しています。

下記からダウンロードしてご利用ください。

投資活動

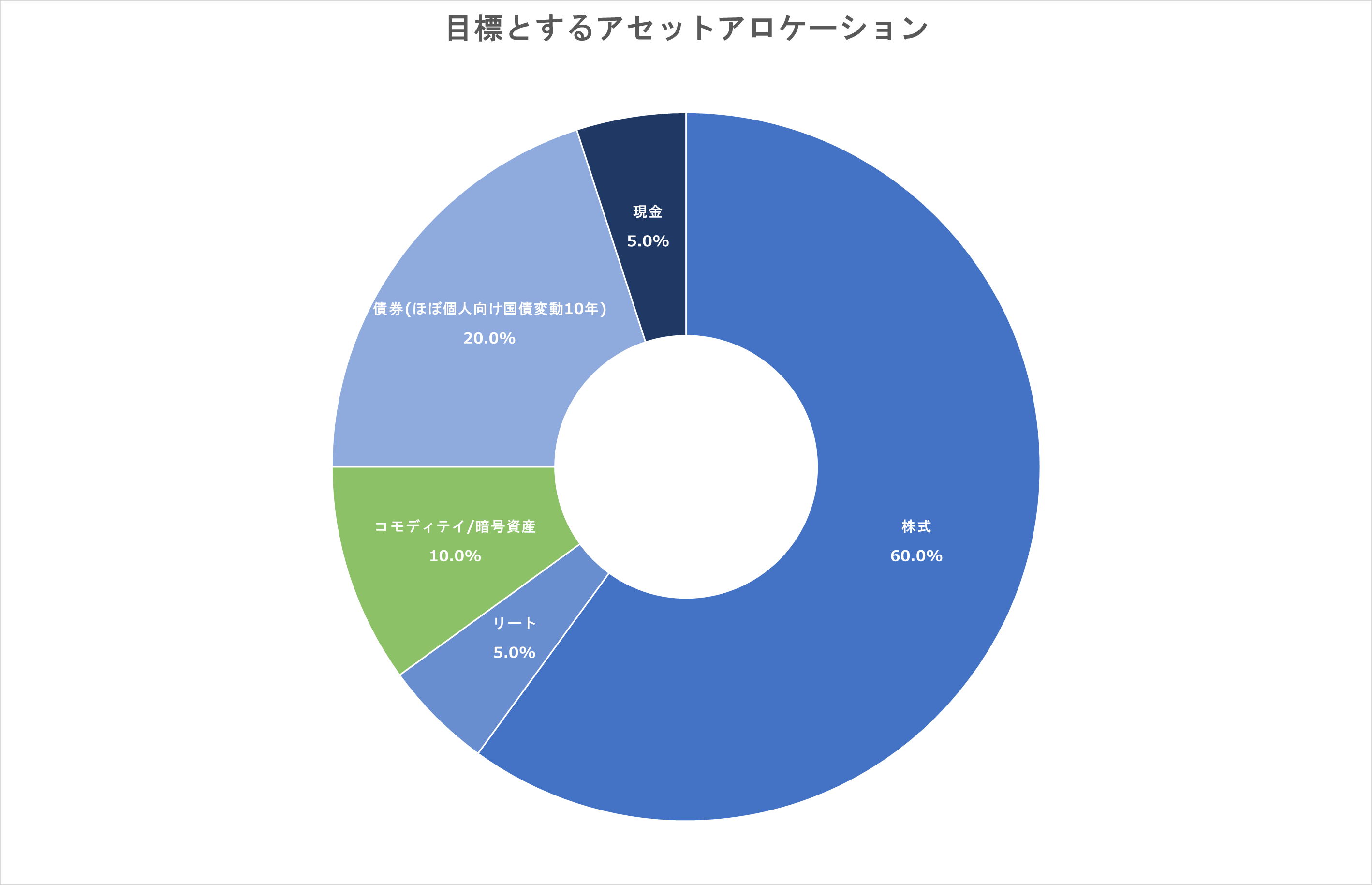

資産配分(アセットアロケーション)

現在の資産配分は下記のグラフのとおりです。

※資産配分(アセットアロケーション)…資金をいろいろな資産にどのように配分で投資するか決めること

現金が多めになっているので、買付していくことで徐々に各資産へ配分しています。債券の部分は、ほぼ個人向け国債変動金利型10年満期です。

発行後1年経過すれば、いつでも中途換金が可能な商品なので、定期預金の代わりと利用しています。そのため、債券というより現金の方が性質としては近いです。

そのため、事実上は現金25%のアセットアロケーションと見た方が実情に即していますね。

資産配分は資産運用において大事な要素の1つです。これは誤解を生む表現でありますが、

資産運用・投資に興味を持ち始めてきた人はまず

- 現在の資産配分を確認すること

- 目標とする資産配分を決めること

- 現在の資産配分から、目標とする資産配分にどのように移行していくか決めて実行すること

をおすすめします。よくわからない人はまずは現在の資産配分を確認するようにしましょう。

マネーフォワードME等の家計簿アプリで銀行や証券会社などの金融機関を連携していれば、それだけで概要を把握することが可能です。

資産配分を決める際はmyINDEX様の資産配分ツールがおすすめです。

メールアドレスを登録するだけで無料で使えるため、私も利用しています。

あくまで過去を元にしたデータの算出であり、将来を約束するものではありません。ですが資産配分を考えるあたって参考になる部分が大いにあるはずです。

つみたてNISA+積立投資(投資信託)

楽天証券にてクレジットカードでつみたてNISA&積立投資しています。

楽天証券における積立投資の比率は 全世界株式94%(つみたてNISA+特定)・ゴールド6%(特定) にしています。

2022年3月よりマネックス証券にてクレジットカードで積立投資を開始しました。

マネックス証券における積立比率は 全世界株式100%(特定) にしています。

実際に積立購入している投資信託は下記のとおりです。

- 全世界株式インデックスファンド ※つみたてNISA+特定

- eMAXIS Slim 全世界株式(オール・カントリー)

- 金(ゴールド)インデックスファンド ※特定

- iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし)

2021年12月分から積立する投資信託は全て全世界株式である eMAXIS Slim 全世界株式(オール・カントリー) に統一することにしました。

日本株の個別株を買っているので「日本を除くか否か」について悩みましたが、「日本を含む」全世界株式に決めました。

企業型確定拠出年金(企業型DC)+マッチング拠出

働いている会社では企業型確定拠出年金に加え、マッチング拠出も可能なので利用しています。

企業型確定拠出年金は企業年金の一つで、事業主が掛金を拠出して運用は従業員が行う制度です。そしてマッチング拠出は従業員が企業型確定拠出年金に一定の条件で上乗せできる制度です。

一般社団法人投資信託協会 企業型DC(企業型確定拠出年金)ってなあに?

企業型確定拠出年金(DC)+マッチング拠出をする理由

・運用中の掛け金、運用中の利益が非課税になるから

※運用中、途中解約した場合の利益も非課税

・支払った掛金が全額、所得控除の対象となり、その年の所得税と翌年の住民税が安くなるから

※節税メリットは課税所得によって異なる

マッチング拠出とは従業員が掛金を拠出することです。会社の掛金に上乗せするということですね。

この場合、拠出した掛金分が全額非課税となります。そのため、社会保険料を算定する標準報酬月額が減少するので社会保険料も減ります。

社会保険料が減ることは大きなメリットですが、同時に将来受け取る公的年金額が減ることに繋がります。私の場合、109歳までは減税効果の方が高いことが判明しているので利用しています。

人によってデメリットになり得る要素としては

・原則60歳までは引き出せない

・受取時に課税される(退職所得控除・公的年季等控除の利用は可能)

が挙げられます。

生活スタイルや信条によって考えは様々だと思いますが、資金面で生活に困っておらず、老後資金を用意したい人にはおすすめしたい制度です。

【日本】個別株・ETF(上場投資信託)

大部分をeMAXIS Slim 全世界株式(オール・カントリー)全世界株式に投資している前提で、長期で高配当・増配を見込める財務状況が良い日本株の個別銘柄への投資を2021年1月から始めました。

日本のETFで「買いたい」思えるものが無いので見つかるまでは個別株のみで対応したいと思います。

少ない銘柄に集中投資した方が効率的なのは承知していますが、それは現在の能力に対してリスクが高いと思いますので、銘柄・セクターともにETFばりに分散していきたいと思います。

当面は20~30銘柄を目標にしていますが、焦らず、固執せず柔軟に対応したいと思います。

日本株における投資スタイルは固定しているつもりはありませんが、増配株投資・バリュー投資気味だと思います。

日本株のポートフォリオについては別記事でまとめているので、興味がある方はご覧ください。

これまでは「単元100株以上」というハードルと「高い手数料」がネックになっていたので、なかなか踏み出すことができませんでした。ですが最近は単元未満株の利用が簡単かつ低コストに行えるようになりました。

わたしが利用しているのは SBI証券 S株 です。理由は売買手数料0円・スプレッドなし・往復コスト0円だからです。

指値注文ができないのが難点ですが、長期投資が目的であり時間分散して購入することを前提としている私にとっては満足できる環境です。2024/01/03現在ではトップクラスの環境だと思っています。

【米国】個別株・ETF(上場投資信託)

大部分をeMAXIS Slim 全世界株式(オール・カントリー)全世界株式へ投資し、その残りで米国の個別株・ETFに投資しています。

優れたETFが比較的多いため、今後はETFを中心に購入していく予定です。

(2024/01/03時点│指値を指して待っている状態)

ETFは VYM・HDV・VIG を対象としており、これらのETFはインカムゲイン(配当益)、長期的にはキャピタルゲイン(値上がり益)も期待しています。

とはいえVYM・HDV・VIGについては定期積立ではなく、調整・暴落時に購入を段階的に行う予定です。これは既に大部分を投資信託で積立投資しているためです。

米国株のポートフォリオについては別記事でまとめているので、興味がある方はご覧ください。

FX(外国為替証拠金取引)・CFD(差金決済取引)

人によって使い方は様々だと思いますが、私個人としてはFX・CFDは「投資」ではなく「短期的な投機」として位置付けしています。

FX・CFDは基本的に価格変動を利用し、利益を得ようとする取引です。レバレッジを効かせることが一般的ですので、万人に進められる取引ではないと思います。

今後も研鑽を重ねて、直接・間接問わず「中長期的に収支をプラスにし続ける状態」が今の目標です。

2023年前半時点では他に注力したいことがあり、スイングトレードばかりでデイトレード・デイスキャルピングはほとんどやっていません。

取引通貨ペア

よくトレードする通貨ペア・商品は下記の通りです。

- ユーロ米ドル(EURUSD)

監視自体は他の通貨ペア・商品でも実施していますが数が多いので掲載は割愛します。

取引手法とルール

取引手法

- 水平線

- チャネルライン

- Weekly PIVOT

を取引する根拠として採用することが多いです。いわゆるライントレードです。

更新時点では、数時間~3日ぐらいで結果が出るようなイメージのトレードを意識しています。3段階前後で注文の発注しつつ、反対注文である指値と逆指値を同時に設定しています。IFD-OCO注文というものですね。

トレードスタイルにも依りますが、エントリー前に利確・損切位置を決めている人の場合はとても便利です。

IFD-OCO注文自体は大概の会社で利用できると思います。

ルール

私自身の失敗や、@kaeruotko_FX 様の考えを参考に取引ルールを設けています。このルールを破ったときは後悔することが多いです。

逆に言えばこのルールを遵守すれば、損失が自分の想定内に収まります。

現在のトレードルールは下記のとおりです。

- 仕事中に成行エントリーしない…雑なトレードを排除するため・仕事に集中するため

- 必ず利確・損切を設定する…エントリー前の冷静な状態で売買判断をするため

- 損切位置を遠くに変えない(逃げない)…損失を限定的にするため(手前にズラずのは可能だが控える)

- 利益が乗ったら損切を建値におく…大きく利益が乗ったあとに損切りになると自己肯定感が下がるため

トレードルールは人それぞれだと思います。ですがルールは設定した方が、最終的に再現性の高いトレードができると私は考えています。

FX・CFDで使用している口座

GMOクリック証券

GMOクリック証券はFXだけではなく様々な国の株価指数や商品、外国株の取引ができるので利用をはじめました。

スプレッド等の費用を考慮すればCFD国内最高レベルの取引所だと思います。大きい指標の時を除けばスプレッド・約定率はそれなりに安定しています。

個人的には投資成績を公開することができるトレードアイランドというサービスもあるので、必要に応じて活用したいと考えています。

超高性能な新チャート。多彩な機能・快適な取引ツールを搭載!

みんなのFX

2024年時点でそもそもの取引回数が減ったので、利用する機会が減りました。とはいえいつでも再開できるように口座は残しています。

- 比較的スプレッドが狭く、1,000通貨単位で取引可能

- 高機能チャートツールのTradingViewが利用可能

- 比較的スワップポイントが優秀

取引スタイル・通貨ペアにもよりますが、普通に使えるというのは大事なことです。

【FX 証券会社】スプレッド業界最狭水準!トレイダーズ証券 みんなのFX【最小取引単位1,000通貨】

スプレッド業界最狭水準でTrading viewも使える

海外FX口座(2023年からは利用なし)

トレード数の減少、トレードスタイルの関係で海外FX口座による取引は行っていません。

基本的に海外FX口座はスプレッドが広く、税金面で不利、金融庁から場合は無登録の海外所在業者による勧誘にご注意くださいという内容で警告が出ています。

ですが国内FX口座と違い

- ゼロカットシステムが利用でき追証がない

- 25倍以上のレバレッジを利用することが可能

というメリットがあります。そのため以前は自己責任で海外FX口座も利用していました。そのため、酸いも甘いも噛み分けて、自己責任で国内FX口座・海外FX口座の利用を判断することに異論はありません。

(トレードそのもの以外に気を回す機会が増えるので、基本的におすすめしません)

しかし1つ注意点があります。それは海外FX口座の開設方法についてです。

もし海外FX口座を利用するのであれば必ずキャッシュバックサイトを利用してください。なぜならキャッシュバックありきで広めのスプレッドが設定されているためです。むしろキャッシュバックサイトを利用しない場合、利用したときと比べて損をします。これはたとえ同じトレード成績を残しても、手残りが劣後するということです。

「キャッシュバックサイトの利用って面倒くさそうだし、難しそう…」と思うかもしれません。ですが海外FX口座を開くのと比べて難しいわけではありません。キャッシュバックサイト経由で口座を開設を申し出るだけです。むしろキャッシュバックサイトの方が説明が易しい場合もあります。

ちなみに紹介者(インフルエンサー・アフィリエイトサイトなど)経由で口座開設すると、IB(Introducing Broker)口座となります。この場合、キャッシュバック分は自分ではなく紹介者が得ることになります。そのため紹介者にキャッシュバックを渡しても良いと思う人以外は避けた方が良いでしょう。

- 結論

- もし海外FX口座を開設するなら、キャッシュバックサイトを利用するべき

キャッシュバックサイトはキャッシュバック率と出金の早さからTariTali!がおすすめです。

業界最高のリベート率!業界最速の出金!

発信活動

Blog

ご覧いただいているこのブログです。資産運用に関することを中心に記事を書いています。

金融・投資系のブログはジャンル的にかなり伸びにくい分野ですが、色々試しながら挑戦していきたいと思います。

今は発信活動の一つですが、副業として成り立たせるよう取り組んでいます。

2022年3月から有料テーマであるMERILに変更しました。これで自分自身に「無料テーマだから……」と言い訳ができないようにしました。ユーザーにとって価値のある記事を提供できるように日々精進していきます。

いちばん頻繁に活動しています。毎日何かしらをつぶやきしています。金融市場ニュース・株・FXの話題が多いです。

2022.10.23にフォロワー400人達成しました。

2021.11.20にフォロワー300人達成しました。

2021.6.30にフォロワー200人達成しました。

2021.1.28にフォロワー100人達成しました。

まだまだ勉強中の弱小個人投資家をフォローしていただけるなんて本当にありがたいことです。フォロワー数を増やす小手先の技術はあると思いますが、そこで勝負したい訳ではないので焦らず地道に続けたいと思います。

Twitch

自分には「誰かに何かを伝える能力」が足りないと感じ、そのウィークポイントと向き合うために不定期で配信活動をはじめました。

頭の中で考えていることをタイムリーに言語化したり、発声の改善に寄与していると実感しています。ご覧いただければ幸いです。

https://www.twitch.tv/hotaru_am

ポイントブロックタイトル

ほとんどがゲームの配信であり、普段の活動内容と相違があるため今のところSNSでは告知していません。

金融商品の分析をコンスタントに行うようになれば告知を検討します。

2021.4より中長期的に伸びてくれれば良いなと思い始めました。

単独で運用しているというより、ブログやTwitter等の投稿がボードでまとめられるので利用しています。

ブログ記事やTwitter投稿を作成したら貼るようにしています。

副業

INVEST-LIGHT ほたるのお店

2023.3.26より、どのステージの投資家でも普段から使いたくなるような、投資をモチーフにしたお店を始めました。

プラットフォームはSUZURIです。興味がある方はご覧いただければ幸いです。

INVEST-LIGHT ほたるのお店

ココナラ

2023.5.5より個人事業主になったことで、ココナラでもちゃんと「業」として成り立たせる取り組みができたら…とうっすら構想しています。

楽天ROOM

購入してよかったものを紹介しています。基本的に自分にとって有益だったものをメインに紹介しているので、よろしければご覧ください。まともに収益が入ったことはありませんがそのうち生活の足

まとめ

私が実践している資産運用について網羅的にご紹介させていただきました。望んだ成果が出ているかは別として、いろいろなことに挑戦していることは伝わったのではないでしょうか?

これだけたくさんのことに挑戦していますが、実は始めるのにほとんど費用はかかっていません。いきなりお金持ちになれなくても、小さくはじめて大きく育てることは誰にでもできます。

一緒に“自分の人生”を楽しみつつ、より良い人生になるよう考えていきましょう。