PR

どうも、ほたるです。

今回は本多静六が提唱した「四分の一天引き貯金法」を紹介したいと思います。

似たような話でバビロンの大富豪という書籍の「十分の一を貯蓄に回せ」というものがありますが、一定の比率で貯蓄に回すという考えは共通しています。

実際、本多静六本人も幾多の先輩が奨励してきた貯金法と認識していたようです。

一定の比率で貯蓄(貯金)するという考えは、シンプルで理解しやすく行動さえ起こせば誰にでも実践できるので、わたし自身の体験を踏まえて推奨している考え方です。

に一緒に貯蓄の秘訣を学んで、より良い人生にしていきましょう!

四分の一天引き貯金法の概要

冒頭でも話に出しましたが、四分の一天引き貯金法は本多静六が提唱したものであるものの、その考えの本質は多くの貯金法と変わりません。しかしその本質ほど大事だと後世に伝えています。

四分の一天引き貯金法を提唱した本多静六ってどんなひと?

まずは簡単に本多静六について紹介したいと思います。

- 名前

- 本多 静六 (ほんだ せいろく)

- 生誕-死没

- 1866年8月11日-1952年1月29日

- 略歴

- 東京農科大学(現在の東大農学部)の助教授。

その研究生活のかたわらに原稿執筆・植林・造園・産業振興など多方面で活躍する一方、貯金と投資そして生活哲学を実践して莫大な財産を築いた。

定年退官時には生活に必要な資金以外の全財産を匿名で寄付した。

略歴だけではかなり順調な一生に見えますが、試験に落第したことを理由に自殺未遂していたり、関東大震災・日露戦争・第二次世界大戦という激動の時代を生き抜いてきた人物だけに様々なエピソードを持っている方です。

決して順風満帆の人生というレールを歩んできたのではなく、凡人が努力をもって一所懸命に人生を歩んだ結果、数多の天才を凌ぐ充実した人生を掴み取ったというのが本多静六の魅力だと思います。

四分の一天引き貯金法の具体的な始め方

四分の一天引き貯金法の具体的な始め方は下記のとおりです。

- 通常収入(月々の収入)…入った時点で金額の1/4を天引き貯金する

- 臨時収入(ボーナス含む)…入った時点で全額貯金する

- 利子…通常収入とみなして、入った時点で金額の1/4を貯金する

計算式にすると下記のとおりになります。

貯金 = 通常収入(利子を含む) × 1/4 + 臨時収入

例 月収の手取り18万円・金融資産による毎月の配当金2万円・ボーナスの手取り20万円なら…

(18万円+2万円) × 1/4 + 20万円 = 5万円 + 20万円 = 25万円を貯蓄する

やり方そのものは小学生でも理解できそうな簡単な内容ですね。

注目するべき点としては1/4(25%)という通常収入の貯金割合と臨時収入全額を貯金(100%)でしょう。

③利子については、本多静六氏の生きた時代と違い預貯金に対する利子はほとんど期待できない状態です。そのためげんじ株や債券等の金融商品からの配当・分配金を再投資するイメージに近いと思います。

貯蓄(貯金)を実行・継続するための障害と対策4選

これで四分の一天引き貯金法のやり方は分かりましたね。

しかし本当に大事なことは貯金方法を知ることではなくて、その貯金方法をまずはじめること、そして継続することです。

貯蓄(貯金)することがある程度習慣化されている方は、少しの工夫と努力ですんなり実行・継続できる可能性が高いです。

問題は貯蓄(貯金)することが習慣化されておらず、浪費をする習慣が身についている人です。

これまで給与の満額(4/4)を使えていた生活から残りの3/4しか使えない生活になる。つまり給与の手取り1/4が今後は強制的に使えなくなる上、さらに臨時収入であるボーナスも全額貯金となり、実質ボーナス払いが使えなくなります。これは心理的にかなり抵抗があるので、貯蓄(貯金)する際のかなりの確率で障害となります。

また人によってはすでに苦しい家計の中で切り詰めることになるので、さらに苦しい思いをすることもあります。

自分を含めて、このやり方を紹介した方々の反応やその後を思い返すと、このような心理的抵抗感が最大の難関です。

ではどうしたらその難関を越えられるのか?わたしは難関を越えるためにこの4つの考えを取り入れました。

- 最初から3/4しか収入がなかったと考える(臨時収入ははじめからアテにしない)

- 「お金を使わなければ充実した生活ができない」という思い込みをやめる

- 見栄を張るのをやめる

- 「今の苦しさは苦しいの逃れるための苦しみ」と考える

いずれも効果を実感していますが、特に効果が大きいのは②「お金を使わなければ充実した生活ができない」という思い込みをやめる と ③見栄を張るのをやめる です。

今はお金があれば良くも悪くも様々なモノ・コトに使うことができます。そのため、自分の価値観にあったお金の使い方は決めていた方が賢明と言えます。

- 生活に必要なものか否か?

- メディアの宣伝や世間の雰囲気に流されていないか?

- 自分が本当に価値を感じるものや、幸福度をあげる可能性が高いものか?

- 交友関係の維持だけを目的に価値がないものに加入していないか?

これらを自問自答する習慣があれば、出費は削減することは決して難しいことではありません。一念発起して一気に出費を削るも、段階的に出費を削るのも正解です。個人的には一度の手間で継続して効果が期待できる固定費の削減がおすすめです。

家計管理については別記事にまとめていますので、良かったらご覧ください。

スマホアプリでかんたんに家計・資産を管理!マネーフォワードMEでお金の流れを把握しよう!

四分の一天引き貯金法はすべての人におすすめ

四分の一天引き貯金法はそのやり方が単純で分かりやすく、定額でなく定率で行えるのですべての人におすすめできる貯蓄(貯金)方法です。収入が多い人も少ない人も同じ基準で取り組めるのがその理由です。その基準自体も子どもに理解できるくらいシンプルなのは良いですね。

あえて特におすすめしたい人をあげるとすればそれは生活防衛資金が確保できていない方です。

- 生活防衛資金がない故に思い切った転職・起業活動ができない

- 生活防衛資金があれば入らずに済む保険があり、中長期的に見て不要な支出が増える

- 活防衛資金が確保されていること自体が経済的な不安をかなり軽減することができる

というのがおすすめする理由です。理由そのものは他の貯金法でも同じことが言えますが、四分の一天引き貯金法は他の貯金法に比べて貯金に回す金額が比率が大きいため、相対的に生活防衛資金を確保するまでの期間が少なくなります。

生活防衛資金の基準はそれぞれの生活スタイルで千差万別ですが、月々に必要な生活費の半年分~3年ぐらいを目安を目安に設定すれば大きな問題はないと思います。

私自身の生活防衛資金を例としてご紹介します。

- 持ち家を所持しているとお、ローンが残っている。築年数が長く予期せぬ修繕費がかかる可能性がある。

- 配偶者、子供、扶養家族がいない

- 月々の生活コストはかなり低めで無駄遣いは極力避けている

- 田舎暮らしのため自家用車は所持必須

という4つの要素から私は特に持ち家と車に掛かる金額を考慮して、生活防衛資金を3年分と設定しています。このように自分の状況と照らし合わせて、生活防衛資金を設定していきましょう。

現代の状況に合わせて四分の一天引き貯金法を活用する方法

本多静六が提唱した四分の一天引き貯金法の効果は実践さえできれば間違いないものです。今はツールや手段が存在するので、それらを上手に活用できたら効果を高めることができます。

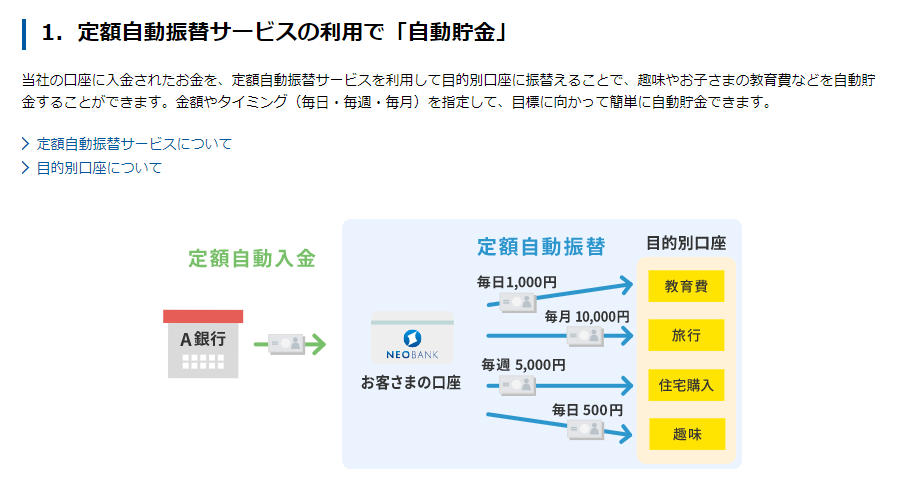

ネット銀行の定期自動入金サービスを利用する

四分の一天引き貯金法の要は天引きを行うことにあります。天引きを継続するためにはなるべく手間をかけないことと普段使用する口座と混ぜないことがコツです。

最近は定期自動入金サービスというものを提供しているネット銀行が増えています。この定期自動入金サービスというのは無料で他行の口座から指定金額を自動的に引落し、指定の口座に入金できるサービスです。

つまりサービスを利用することで給与口座から自動で貯蓄用の口座に入れることができ、手間をかけずに普段使用する口座と分けることが可能です。

同様のサービスを持つ店舗型の銀行もありますが、ATMの利便性や一定回数まで引き出し手数料無料サービスを考慮するとネット銀行を使うことをおすすめします。

このサービスを提供している銀行についてですが、インターネット検索で「銀行 自動 入金」と検索するとたくさんでてきます。参考までに私が使っている銀行を紹介します。

住信SBIネット銀行…定期自動入金サービスが手数料無料で利用可能。毎月5日、または27日に指定金額を他行から引落し。SBI証券と連動可能。

もしこれから作る方なら定期自動入金対応かつ、そこから目的別口座に振り分けることできる住信SBIネット銀行が便利だと思います。

既に利用している口座はあると思いますが、とにかく定期自動入金サービスを提供しているネット銀行を使って賢く天引きする流れを構築しましょう。

現代の状況にあった”四分の一天引き貯金法”の活用法

四分の一天引き貯金法が身につき、生活防衛資金を確保できたらどうしたら良いのか?について説明をします。

自己投資で将来的な収入増加を目指す

当面の生活防衛資金に対する不安が無くなったのであれば、人的資本を育てるために自己投資を行いましょう。

理由は人的資本を育てることは収入増加に繋がりやすくのと同時に様々なリスクに対する備えになるからです。またその伸び代は取り組む方向性と努力量によって決まります。理論上際限がないため、打ち込む価値があると言えるでしょう。

就職先の給料に伸び代があり、将来性がある事業ならば本業に関連した勉強をするのが良いと思います。逆に無職もしくは就職先に大きく不満があるのであれば、人的資本を高めることで就職・転職に有利になります。

自己投資の結果、ステップアップになる転職や副業を行うなどすれば、資産を築き上げるペースを加速させることができます。挑戦した結果、成功しても失敗しても自分の成長・価値になるという意味では、とても効率的な投資だと思います。

貯蓄の一部を投資に回して資産を増やすペースを上げる

これまで四分の一貯金法について説明してきました。これを忠実に実践するだけでも大多数の人たちよりも経済的余裕がある生活ができます。ですがそれだけでは資産をより大きくするのは難しいのも事実です。そのため本多静六は一定の貯蓄=雪達磨の芯を作ったあとは、貯蓄の一部を積極的に投資することを推奨しています。

これは本多静六自身も書籍の中で語っています。

巨富を得るためには、「四分の一貯金法」だけでは届かない。これは、あくまで最初の小さな雪玉をつくるための手段だ。しかし、小さな雪玉はころがせばころがすほど大きく膨れあがっていく。これが投資である。

本多静六『私の財産告白』実業之日本社 2005年より引用

「何人も『貯金の門』をくぐらずに巨富には至り得ない」

本多静六『私の財産告白』実業之日本社 2005年より引用

実際に本多静六は鉄道株や山林などに投資していましたし、それで巨富を得ました。

本多静六自身はこれらの投資を「堅実な投資」と位置づけていたようですが、それでは現代に生きるわたしたちはどのような投資をしたら良いのでしょうか?

正確な将来は誰にもわからないため、大丈夫な投資先はありません。

それでも比較的期待値が高い金融資産に投資するのであればそれは堅実な投資と呼べるとわたしは考えます。

投資する場合は様々な意見を取り入れつつ、自分が納得したものに投資していくべきです。ですが個人が手間を掛けずに市場平均を取るための手段はある程度決まっているので投資先の候補あげたいと思います。

堅実的な投資は何か?株式へのインデックス投資がおすすめ

本多静六自身は鉄道株や山林を買収などの投資が成功して巨富を得たと紹介しましたが、これから投資を始めようとする人にとっては中々ハードルが高いのも事実です。鉄道株への投資は個別株投資になりますし、山林の買収も馴染みがない人が大多数でしょう。そこで比較的堅実な投資かつ比較的に労力がかからない投資先を紹介します。

それは市場平均に沿った投資結果が得られるインデックス投資です。対象は株式・債券・REIT(不動産投資)など様々ですが、おすすめするのは過去一番高いリターンをもたらし、長期投資における期待値が高い株式インデックス投資です。

その中からわたしがおすすめしているのが下記の投資信託です。どれも全て政府が厳選したつみたてNISAやで積立可能な商品です。この中から自分に合った投資先を絞り込むだけで、比較的期待値が高い金融商品に投資可能なのでぜひ参考にしてください。

【補足】運用の専門家が投資家から集めた資金を元に、株や債券などに投資・運用する商品を投資信託と言います。投資信託ごとに方針が決められ、それ沿って運用されているので商品によって投資成績が異なります。そして商品によって信託報酬・販売手数料がかかります。下のリストの商品はすべて信託報酬が最安クラスかつ販売手数料が0円です。ちなみにトヨタ自動車やソニーのように個別の銘柄に投資することを個別株投資と言います。

- 全米株式インデックスファンドに投資する

- 楽天・全米株式インデックス・ファンド

SBI-SBI・V・全米株式インデックス・ファンド - S&P500インデックスファンドに投資する

- eMAXIS Slim 米国株式(S&P500)

SBI-SBI・V・S&P500インデックス・ファンド - 全世界株式インデックスファンドに投資する

- 楽天・全世界株式インデックス・ファンド

eMAXIS Slim 全世界株式(オール・カントリー)

そしてこれらの投資信託は一度自動積立設定するだけで、毎月積み立てが可能です。これで手間をかけず投資する仕組みを作ることができます。そして貯蓄→つみたてNISAで積立→iDeCo・企業型DCで積立→特定口座での積立といった流れに資産の上昇に伴って徐々にステップアップするのが良いと思います。

ちなみに私はつみたてNISAと特定口座で eMAXIS Slim 全世界株式(オール・カントリー) を積立投資しています。

証券口座の開設

上記の投資信託に投資をするためには証券会社に口座開設する必要があります。

証券会社は沢山ありますが、ネット証券開設数ランキングの上位3社である、SBI証券・楽天証券・マネックス証券から選べば間違いないです。ネット証券を進める理由は自宅での手続きが可能であり、店舗型の証券より悪質な商品を営業される可能性が低いためです。わたしは3社すべてで口座を開設し、日常的に活用しています。

それでも悩むのであれば前述した住信SBIネット銀行と連動可能で、総合力に優れたSBI証券をおすすめします。

口座数はネット証券NO.1!

投資に成功するための<四つの原則> 詐欺や投機性の高い商品に注意

生活防衛資金を貯蓄し、これから投資を始めることはとても素晴らしいことです。ですが、そういう初心者が詐欺にあったり、投機性が高い商品で大損し投資から即引退する例は珍しくありません。また、当初の目的から外れて大切な生活防衛資金に手をつけ、破産するなんてことになってしまったら本末転倒です。

そこで投資に際して、本多静六がおすすめする四つの原則を紹介します。

・投資は自分のお金でやること

・自分に与えられた信用利用の範囲内でやること

・投資対象の実体をしっかりつかんでやること

・たとえも元も子もなくなる場合があっても、ただそれだけの損失ですむ投資範囲にとどめること

本多静六. 本多静六 人生を豊かにする言葉 (East Press Business) (Kindle の位置No.691). イースト・プレス. Kindle 版より引用

投資に関しては、この四つの原則を守れば大きく失敗することはないです。私自身も投資をしていて得をすれば損をしますが、これらの原則を守っているため実生活が脅かされることはありませんし、夜しっかり寝ることができています。もしこの原則に一つ足すことが許されるなら「夜しっかり寝ることができる金額を投資する」が良いかもしれませんね。

次に詐欺についてですが、こればかりは「お金に関することは特に注意深く話を聞いて判断する」という手段ぐらいしか根本的に対処する方法がありません。それぐらい巷に詐欺被害への入口が無数に開いており、被害報告が跡を絶ちません。詐欺の手口を知っていればある程度対処できるので、ぜひ一度は金融庁の公式サイトを覗いてみることをおすすめします。

また最近話題のレバレッジ型やインバース型についても、商品の性質を理解しないうちは絶対に手を出さない方が良いです。一部投資系インフルエンサーが長期投資として推奨していたりしますが、性質を理解していれば初心者におすすめできない類の商品です。もし危険を承知で投資するとしてもちゃんと理解してから挑戦していきましょう

レバレッジ型・インバース型 ETF 等への投資にあたってご注意ください(金融庁公式サイト)

四分の一天引き貯金法を実践して資産形成しよう

今回ご紹介した四分の一天引き貯金法実践することで、より良い人生を築く足がかりとなれば幸いです。

本多静六は今回紹介した四分の一天引き貯金法だけではなく、貯蓄したお金の活用の仕方、有り余る富の使い方など生き方そのものが大変参考になる人物です。決して難しいことを言わずに、誰にでもできることをただ続けることが大切だと後世に教えてくれています。

人生は長くて短いですが、焦らず日々を大切に生きていきましょう。