PR

どうも、ほたるです。この記事では 5933 アルインコの銘柄紹介・分析を掲載しています。

「アルインコがざっくりどんな会社なのか知りたい」「アルインコへの投資を検討している」そんな方向けの記事です。

ちなみにこちらの銘柄を分析した結果、わたしはこの会社の株を保有しています。

ポートフォリオはこちらに記載しています→日本株ポートフォリオ公開

こちらの情報の内容は、一介の個人投資家である、ほたる が収集しまとめたものです。なるべく正確な情報をご案内する所存ですが、その内容を保証するものではありません。こちらの記事によって生じた不利益等については、責任を負いかねます。ご了承ください。誤りがあれば指摘していただけると嬉しいです。

基本情報

| 会社名 | アルインコ株式会社 |

| 証券コード | 5933 |

| セクター | 金属製品 |

| 市場 | 東証一部 |

| 会社HP | https://www.alinco.co.jp/ |

| バフェットコード | 詳細を見る |

| Yahoo!ファイナンス | 詳細を見る |

| みんかぶ | 詳細を見る |

事業内容

アルインコは足場を中心とした仮設機材全般の販売とレンタルをコア事業にしている金属製品の会社です。またそれに加え、フィットネス機器・アルミ製品を中心とした住宅機器関連と業務用の無線機器関連の事業を行っています。

- 建設機材関連(売上約38.5%)

- 主に建設用足場で国内トップのシェア「アルバトロス」をはじめとする、仮設建設機材の販売。

- 建設機材のレンタル事業(売上約27.5%)

- 主に仮設建設機材のレンタル。

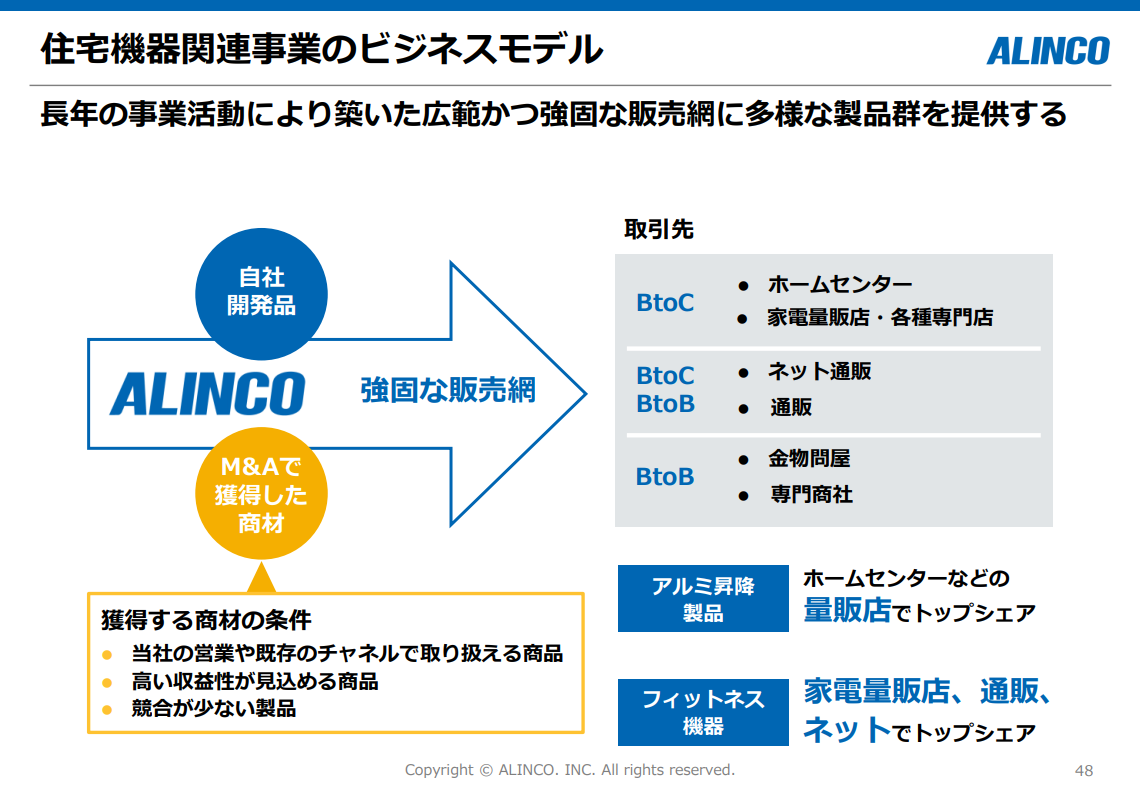

- 住宅機器関連(売上約26.4%)

- はしご・作業台・農業用運搬機材等のアルミ製品の販売。

- フィットネスバイク・電動ウォーカー・マッサージ機等のフィットネス機器の販売。

- 電子機器関連(売上約7.5%)

- 業務用無線の販売。通信機器開発。IoTデバイス向け無線モジュール開発。

コア事業である仮設建材機器が売上の約2/3を占めるものの、事業が適度に分散されているのは投資する上で好感が持てますね。

新型コロナ感染拡大により、アルインコのコア事業も悪影響を受けました。しかし住宅機器関連が好調でコロナ禍の悪影響を吸収してくれた事実は、今後投資する上での安心材料の一つになり得ると思います。

建設機材関連・レンタル関連事業(2つ合わせてコア事業)

早速、売上の67%を占めるコア事業について確認していきましょう。ポイントは建設機材といっても“仮設”建材というところです。この部分がアルインコの特徴の一つです。

そして“仮設”だからこそレンタルという選択肢も効果的だと言えます。

販売とレンタルのシナジー効果は他の業界も見られてる兆候です。

「必要なものを、必要なときに、必要なだけ(ジャスト・イン・タイム)」という意識が高まってきています。

住宅機器関連事業

次に住宅機器関連事業をチェックしていきます。

フィットネス機器はネット通販による販売自体は成功しているようですが、急速な円安の進行は予想外だったようで、近年は利益率の改善が急務となっています。

売上高の減少傾向は継続する見通しも、利益率改善を優先しさらなる値上げを実施予定とのことです。

脚立などのアルミ製品は値上げをしながらも売上高は堅調のようです。しかし利益の観点ではさらなる値上げが本来必要と考えているものの、競合環境を加味すると売上高を増加させるしか手がないそうです。これは昨今の情勢を考慮するとかなり厳しい状況ですね。

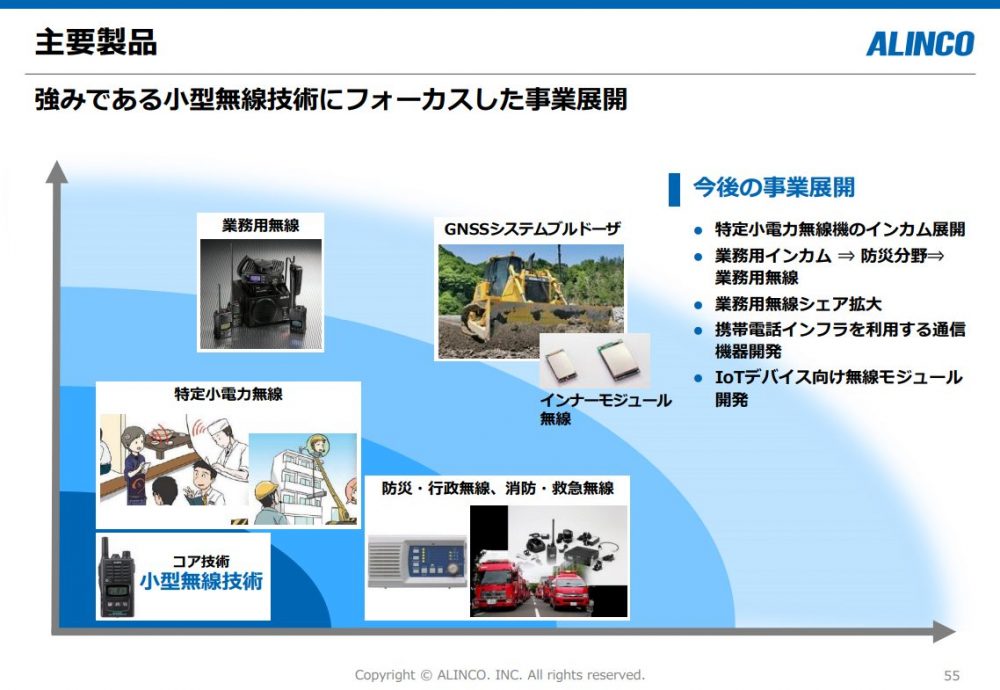

電子機器関連事業

無線機器の販売・レンタル・開発を行っています。無線機器の優位性は「一対多数の即時通話」・「堅牢性」・「災害に強い」・「通信環境の自営可能」というところにあるので、携帯電話が発達した今も一定の需要があります。アルインコの既存事業は消防無線・防災無線・デジタル簡易無線・特定小電力無線です。

ここで少し無線機業界全体の話をしたいと思います。無線機にはアナログ方式とデジタル方式の2つがありますが、2022年11月30日でアナログ無線が廃止されることが決定しています。そのためデジタル方式の無線機への買い替え需要が発生している最中です。当然それは競合他社も同じですし、今後需要の先食いによる副作用は懸念材料になり得ます。それは今後の決算等で経過観察して異変が起きていないか見ていく必要があると思います。

物流関連部門

物流関連部門は建設機材関連事業の一部でありますが、実態が異なる部分が大きいと判断し個別に紹介します。アルインコ単体ではなく、子会社として双福鋼器株式会社を2020年6月に完全子会社化しています。双福綱器はスチールラックとスチールフロア等の製造メーカーです。物流現場の入出庫・仕分け・ピッキングの自動化・保管効率の工場・耐震化の需要に応える製品を販売しています。子会社の話でしたがアルインコに投資する上で、頭の片隅に入れておいた方が良いと思います。

投資判断ポイント

テクニカル分析・ファンダメンタルズ分析の両面からアルインコという銘柄を確認していきたいと思います。

テクニカル分析

株価チャートを確認して、テクニカル分析をしてみます。

様々な悪材料が合わさった2022.5から徐々に株価が上がってきている最中です。

2023年3月期 第3四半期決算が良いサプライズとなって一時1,100円を超えたものの、強烈な売り圧により週足が陰線で確定しています。

近年は1,000円以下で拾って1,200円(より安全を期すなら1,100円)以上で売るのが良い結果になっています。

高値から20-40%程度は下げる可能性がある銘柄なので、相応の対策が必要ですね。

ファンダメンタルズ分析

ファンダメンタルズ分析には新鮮かつ様々な情報が必要不可欠ですが、個人ブログでは更新速度に限界がありますので、基本情報はそれぞれのリンクでご確認ください。個人的には会社HPとバフェットコードがおすすめです。

| 会社HP | https://www.alinco.co.jp/ |

| バフェットコード | 詳細を見る |

| Yahoo!ファイナンス | 詳細を見る |

| みんかぶ | 詳細を見る |

アルインコへ投資したくなる理由

・ニッチマーケットにおける国内シェアトップ事業が複数もつ企業である。

・市場占有率を上げるために継続的な投資を行い、結果これまで成功している。

・複数の事業を持ち、一定の分散がされている。

・2020年3月期より連結配当性向を30%→40%へ引き上げていて、今後も株主還元に期待ができる

アルインコへ投資する際の懸念点

・新型コロナ感染が収束に時間がかかる場合、コア事業の売上に悪影響を及ぼす

・原材料である鋼材価格と運送コスト上昇が悪影響となる

・ROEが低下傾向にあり、資本効率が悪化している

運営方針

アルインコは「ニッチマーケットでトップ企業に」という企業運営をしていると公表しています。これは現在の建設機材関連・レンタル関連・住宅機器関連の現状が物語っていますね。新たな市場を開拓・育成し、育てた市場に周辺市場の需要を取り込み、ニッチ市場における地位を確立していく…というスタイルです。このような企業運営はニッチマーケットでトップ企業になりやすい面もありますが、当然ニッチマーケット故に市場全体が成長しない可能性もあります。

良くも悪くもこのような考えで企業運営がされていることは覚えておきましょう。

業績見通し

今後も世界的なインフレ圧力・大幅な為替の変動が予見されることを思うと、まだまだ予断を許さないと見ています。社会全体が値上げした結果、購買力が相対的に落ち、徐々に業績が後退する…といったシナリオは現実的に起こりうると思います。

そういう意味では、アルインコのみならず企業は今、慎重かつ柔軟な対応が求められる厳しい立場にありますね。

しかしながら値上げを実施できるブランド力が功を奏し、結果として2023年通期の業績予想を上方修正するまでに数字を押し上げた事実は高く評価しています。

トータルで考えると短期的には厳しい状況は続くかもしれません。それでも市場占有率を高めるために継続的な投資を行ったり、国外に販路を広げるなどして会社を成長させる企業体制がアルインコにはあります。

売上構成も分散が効いているので不測の事態が起きた際のリスクもある程度分散されています。そのため短期的には下げたとしても中長期的には堅調に成長を続ける可能性がある会社と見ています。

株主還元

今後のアルインコの株主還元についてチェックしていきます。配当・株主優待・自社株買いの3要素で見ていきます。

配当

2020年3月期より「安定的な配当を基本方針とし、連結配当性向40%を目標とする利益成長に応じた配当」を念頭に配当を決定する方針になっています。

- 2022年3月期 実績

- 一株あたり年間配当:40円 配当性向:171.8%

- 2023年3月期 会社予想

- 一株あたり年間配当:40円 配当性向:53.9%

2022年3月期は完全に配当性向40%を越えてしまっていますが、減配への影響を考慮してか配当を維持しています。また2023年3月期会社予想においても、配当性向が50%以上になっていますが配当を維持すると予想が出ています。

配当投資先として一定の評価はできると思います。

株主優待

株主優待はVJAギフトカードです。500株以上所有から対象になります。詳しくは下の表をご覧ください。3年以上継続保有することで増額されます。

現在の株価基準で約50万円ほど保有しないと優待基準に達しないので、優待目的の方にとっては少しハードルが高いかもしれません。

自社株買い

確約はされていませんが、自社株買い自体は検討されているようです。

自己株式の取得につきましては、株価や経営環境の変化に対する機動的な対応や資本政策及び株主の皆様に対する利益還元の一方法として、適宜その実施を検討してまいります。

アルインコ株式会社 2021年3月期決算短信

言い回しから推察するに積極的な自社株買いはなさそうです。「あればラッキー♪」ぐらいの気持ちで待ちましょう。

投資するための判断基準は人によって様々です。もし投資する際はご自身で開示情報等を確認してみてくださいね。

投資状況

SBI証券のS株で1株単位で適宜買付中です。

単元化まではまだまだ先は長いですが、無理せずに地道に買付していきたいと思います。